네이버와

카카오는 3개년의 중장기 배당정책을 수립하며 주주환원의 예측가능성을 높이는데 공들이고 있다. 잉여현금흐름(FCF)을 기준으로 배당정책을 짜는 것도 유사하다. 순이익이 아닌 잉여현금흐름 기준 배당은 운전자본 증감, 유형자산 취득 등을 고려한 현금흐름 중시 정책으로 평가된다.

다만 배당 규모는 네이버가

카카오를 크게 상회하는 것으로 나타났다. 현금흐름 규모뿐만 아니라 주주환원 방식의 차이가 요인으로 분석된다. 다만 네이버는 FCF에서 현금 지급 비중 범위를 설정하면서 주당 배당금이 전년도보다 줄어들 가능성이 있다. 실제 지난해 기준 배당 규모는 감소했다.

카카오는 하한선을 두며 현금배당을 전년대비 유지 또는 이상으로 목표를 잡았다.

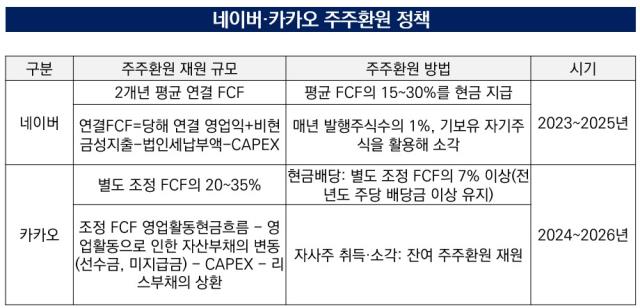

네이버 이사회는 2022년 사업연도부터 적용되는 3개년 주주환원 정책을 2023년 5월 발표했다. 경영환경과 차입금 상환계획, 중장기 부채비율(Debt/EBITDA)을 2~2.5배로 유지하려는 재무 목표를 고려해 수립했다. 2024년까지 각각의 회계연도에 대한 주주환원은 지난 2개년의 평균 연결 FCF의 15~30%를 전액 현금 배당으로 지급하는 게 골자였다.

이는 2020년 1월 발표했던 기존 배당정책과 차이가 있다. 당시에는 FCF의 30%를 주주환원 재원으로 하고 현금배당의 경우 별도 당기순이익 기준 배당성향 5%를 목표로 설정했다. 중장기 부채비율(Debt/EBITDA) 2~2.5배를 비롯한 구체적인 재무건전성 목표도 없었다.

카카오도 FCF를 활용해 주주환원 정책을 짠다. 지난해 12월 3개년(2024년~2026년) 사업연도의 중기 배당정책을 공개했다. 별도기준 조정 FCF의 20~35%를 주주환원 재원 규모로 설정했다. 조정 FCF는 영업활동 현금흐름에서 영업활동으로 인한 자산부채의 변동(선수금, 미지급금), CAPEX, 리스부채 상환액을 차감해서 구한다.

이렇게 산출된 주주환원 재원이 전액 현금으로 배당되는 것은 아니다. 조정 FCF의 7% 이상을 현금배당으로 하고 나머지를 자사주 취득·소각에 사용한다. 또 1주당 배당금은 전년도 이상 유지한다.

기존 배당정책보다 주주환원율을 높인 게 특징이다. 기존에는 별도 FCF의 15~30%를 재원으로 설정했다. 현금배당 비중은 별도 FCF의 5% 이상이었다. 주주환원 비율 상·하한을 기존보다 5%포인트씩 상향한 셈이다.

현금 배당금 규모 자체는 현금흐름이 큰 네이버가

카카오를 앞선다. 우선 네이버의 현금배당 총액은 2021년~2023년 각각 763억원, 1371억원, 1814억원으로 늘었다. 지난해 사업연도 기준으로는 1684억원이다. 연결 배당성향의 경우 약 18%, 현금 배당수익률은 0.3~0.4% 수준이었다.

카카오의 2021년~2023년 현금배당액은 230억원, 262억원, 267억원을 각각 기록했다. 순손실을 기록했던 지난해를 제외하면 2022년 배당성향은 1.9%였다. 현금 배당수익률은 0.1%였다.

같은 FCF이지만 네이버는 연결기준 FCF를

카카오는 별도기준의 조정 FCF를 사용한다. 여기에 네이버의 경우 FCF의 최대 30%를 현금 배당하는 것을 원칙으로 삼고 있다.

카카오는 별도기준 조정 FCF의 20~35%를 주주환원 재원으로 삼고 있는 가운데 현금배당 비율을 조정 FCF의 7% 이상으로 낮게 잡은데서 현금배당 비중을 관리하는 것으로 풀이된다.

양사 배당의 시작점인 현금흐름 규모 자체의 차이도 상당한 편이다. 한국기업평가에 따르면 2023년 기준 네이버의 연결 FCF는1조2476억원에 달했다.

카카오의 별도 FCF는 5735억원(연결 기준 5643억원)이었다.