이사회 중심 경영을 표방하며 지배구조 개선을 지속해온

유한양행이 정작 사외이사 평가 체계에서는 미흡한 모습을 보였다. 인사위원회 부재로 사외이사에 대한 체계적인 평가와 재선임 기준이 미비하다.

이사회 다양성 측면에서도 아쉬움을 남겼다. 유일한 여성 임원인 신영재 사외이사가 성별 다양성을 충족시켰을 뿐 연령이나 국적, 경력 등에서는 획일적인 구성을 보이면서 한계점을 보였다.

◇이사회 인사위원회 부재, 사외이사 재평가 요소 정량화 안돼 theBoard가 자체평가 툴로 진행한 '2025 이사회 평가' 결과

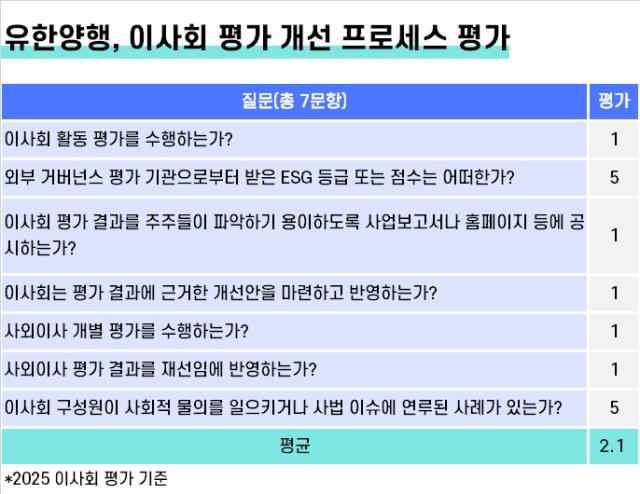

유한양행이 가장 낮은 점수를 받은 지표는 평가개선프로세스다. 평점 5점 만점에 2.1점, 총점은 35점 만점에 15점을 받았다. 지난해와 동일한 점수로 2년 연속 6개 지표 중 가장 낮은 점수를 기록했다.

유한양행은 올해 이사회 평가에서 평가개선프로세스 지표의 세부 항목 7개 중 5개에서 최하점을 받았다. 각각 △이사회 활동 평가 △이사회 평가결과 공시 △이사회 평가 결과 개선안 마련 △사외이사 개별 평가 △사외이사 평가의 이사 재선임 반영 등을 평가하는 세부 항목이다.

다수 항목에서 최하점을 받은 이유는 이사회에 사외이사를 평가하기 위한 인사위원회를 설치하지 않은 영향이 크다. 평가 이후에 이뤄져야 하는 공시나 개선안 마련 같은 후속 조치들도 제대로 이뤄지지 않고 있다.

유한양행은 사외이사의 독립성 측면을 고려했을 때 회사에서 사외이사의 활동평가 결과를 보수정책에 적용하는 것은 적절하지 않다는 입장이다.

유한양행은 대신 이사회 출석률과 이사회 안건 및 현안에 대한 아이디어 제시 여부, 중장기 경영전략 및 사업계획 수립에 대한 자문 제공 여부 등을 종합적으로 고려해 재선임에 활용하고 있다고 설명했다. 지난해

유한양행 사외이사 보수 총액은 3억1800만원으로 사외이사 1인당 보수 평균은 7950만원이다.

현재

유한양행 이사회는 이사회 의장을 맡고 있는 이정희 기타비상무이사와 사내이사 2명(조욱제 대표이사, 김열홍 R&D 총괄 사장) 그리고 사외이사 4명(지성길·박동진·김준철·신영재) 등 총 7명으로 구성돼 있다. 사외이사가 이사회 과반을 넘는다.

다만 이사회 구성 측면에서는 국적, 성별, 연령 등 분포가 편중돼 있었다. 이사회 7명 중 여성 이사는 신영재 사외이사 1명뿐이었다. 30, 40대 이사도 부재했으며 58세인 신영재 사외이사가 이사회 일원 중 가장 젊은 축에 속했다. 나머지 이사들은 모두 60대 이상으로 연령 구성의 다양성이 부족한 상황이다.

◇매출 늘었지만 수익성 악화, 경영성과 긍·부정 평가 혼재 올해 이사회 평가 중 구성(3.2점)과 더불어 두 번째로 낮은 평점을 받은 경영 성과(3.2점) 지표는 긍정평가와 부정평가가 혼재한다. 주가와 관련된 주가순자산비율(PBR)이나 주가수익률, 총주주수익률(TSR) 등 투자 지표 항목에서는 높은 점수를 받았다.

하지만 실적과 연계된 세부 항목 점수가 크게 엇갈렸다. 매출 성장에도 불구하고 수익성 지표가 악화된 탓이다.

유한양행의 2024년 연결 기준 매출액은 2조678억원으로 전년 대비 11.2% 증가하며 사상 첫 2조원을 돌파했다. 2024년 8월 미국 FDA로부터 '라즈클루즈'와 '리브리반트' 병용요법을 1차 비소세포폐암 치료제로 승인받으며 R&D 성과도 이뤘다.

하지만 같은 기간 영업이익은 477억원으로 전년 570억원 대비 감소했다. R&D 투자 확대와 관계회사 손실 등이 수익성에 영향을 미친 것으로 풀이된다.

이 때문에 지난해 1점을 받았던 매출성장률에서 시장(KRX300) 평균치 대비 20% 이상의 아웃퍼품을 보였다는 평가를 받으며 5점을 받았고 지난해 5점을 받았던 영업이익성장률과 총자산이익률(ROA)은 올해 1점을 받았다.