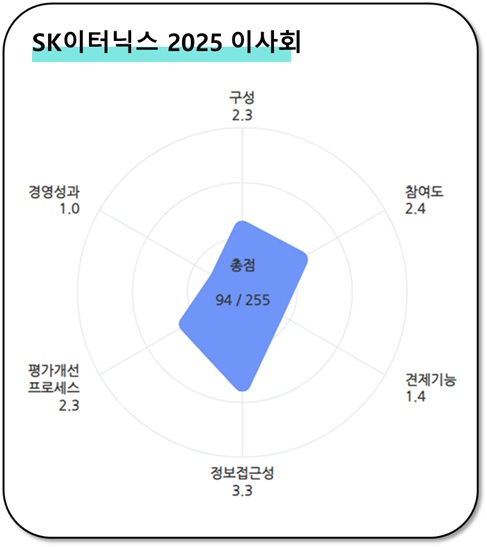

SK이터닉스는 올해 처음으로 theBoard 이사회 평가

대상에 포함됐다. 첫 평가에서 받은 총점은 94점 수준으로 저조한 성적에 그쳤다. 3점대 보통 수준 점수로 선방한 정보접근성 영역을 제외하면 나머지 영역에선 대부분 부진했다.

가장 부진했던 영역은 실적과 배당, 재무관리에서 연결되는 경영성과다. 지난해가 SK디앤디에서 분할된 첫 사업연도였음을 감안해도 재무건전성 같은 부분에서 취약한 모습을 보였다. 특히 자본과 보유 현금 대비 부채 및 차입금 부담이 상당해 개선이 요구된다.

◇의결 안건 대상·내용 상세 기재, 이사후보 정보공개 개선 여지 theBoard는 자체평가 툴을 구축해 2025 이사회 평가를 실시했다. 평가는 △구성 △참여도 △견제기능 △정보접근성 △평가개선 프로세스 △경영성과 등 6개 공통 지표로 나눴다. 각 지표는 적게는 7개, 많게는 11개 항목으로 구성했다. 각 항목의 문항당 만점은 5점이었다. 기업 지배구조보고서와 사업보고서 등을 평가 기초 자료로 활용했다.

SK이터닉스의 첫번째 이사회 평가 결과는 총점 255점 중 94점으로 나타났다. 평균 3.3점으로 나타난 정보접근성을 제외하면 나머지 항목에선 대부분 1~2점대 점수를 기록했다. 특히 1점대에 그친 경영성과의 빠른 개선이 요구되는 것으로 나타났다.

SK이터닉스는 SK그룹 계열사인 만큼 거버넌스 관련 접근성이 우수한 편이다. 자사 홈페이지를 통해 지속가능경영보고서로 직접 접근할 수 있도록 마련한 게 대표적이다. 기업지배구조보고서 관련 내용도 전자공시만 아니라 홈페이지를 통해 확인할 수 있도록 마련해 최고점인 5점을 받았다.

특히 이사회와 개별 이사의 활동 내역 공개는 매우 준수한 편에 속한다. '디스커버리 산하 위원회 운영비용 분담의 건' 상세히 공개했다. 감사 관련 교육에서도 현황과 진행 일자, 내용에 대해서도 충실하게 기재해 5점 만점을 받았다. theBoard 자체평가 툴은 이사회 관련 내용을 단순 기재할 경우 3점,

대상과 주요 목적까지 공개할 경우 5점을 매긴다.

다만 현재 3.3점보다 점수를 상향하려면 주주환원 관련 중장기 계획을 미리 공시하고 사외이사 후보 추천 경로와 추천자도 더 투명하게 공개할 필요가 있다.

SK이터닉스는 관련된 2개 항목에서 최하인 1점만 받았다. 대신 기업지배구조보고서에서 향후 이사후보 정보를 충분한 기간을 두고 선임 전에 공개하겠다고 밝힌 만큼 개선이 기대된다.

◇매출성장률 등 평가 보류, 무배당·차입금 문제 해결 요망 SK이터닉스는 지난해 기존 SK디앤디의 신재생에너지, ESS 사업부문의 인적분할로 설립됐다. 지난해가 법인으로 첫 사업연도였던 만큼 기준으로 삼을 전년도 실적 등이 아직 없는 상태다. 때문에 매출·영업이익성장률이나 자기자본이익률(ROE), 주가수익률 같은 항목에선 평가 점수를 부여할 수 없었다.

앞선 경우를 제외한 나머지 배당수익률, 주가순자산비율(PBR)과 재무건전성 관련 항목에서

SK이터닉스의 점수는 전부 1점으로 저조했다. 배당수익률의 경우

SK이터닉스는 지난해 인적분할돼 상장한 이후 아직까지 현금 배당을 진행하지 않아 0으로 분류됐다.

다만

SK이터닉스는 향후 현금배당 가능성을 열어뒀다. 기업지배구조보고서를 통해 "2024년 3월 4일 설립되어 아직 배당을 포함한 중장기 주주환원정책을 마련하고 있지 않다"며 "향후 개선예정이며 정관에 배당 관련 예측가능성을 제공 가능토록 반영해둔 상황"이라고 설명했다.

SK이터닉스의 지난해 연간 매출과 영업이익은 각각 3322억원과 376억원이다. 당기순손실은 224억원 수준으로 나타났다. 올해 상반기 기준으로는 913억원 매출과 107억원 영업이익으로 지난해 동기 대비 매출은 4배 이상 늘었고 흑자전환에 성공했다. 실적을 꾸준히 이어갈 경우 경영성과 지표 개선과 함께 배당도 고려해 볼 수 있을 전망이다.

문제는 부채비율과 상각전영업이익(EBITDA) 대비 순차입금 배율 같은 재무건전성 지표다.

SK이터닉스 부채비율은 202.39%에 달한다. 200% 이상 부채비율은 자본금 대비 보유 부채가 2배를 넘겼다는 의미로 기업 재무건강의 심각한 적신호로 분류된다.

EBITDA/순차입금 배율도 3.53을 기록해 최하점인 1점으로 분류됐다. 통상 EBITDA/순차입금 배율의 적정선은 3.0 미만으로 분류된다. 지난해 말 기준

SK이터닉스의 순차입 1000억원 수준이며 전체차입금 중 단기·유동성장기 차입금이 815억원에 달한다. 차입부담이 상당한 만큼 이를 해결하는 것이 급선무다.