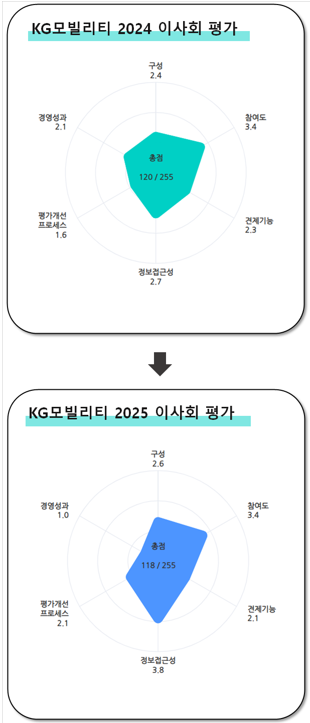

KG모빌리티가 theBoard의 '2025 이사회 평가'에서 전년보다 낮은 점수를 받았다. 경영성과와 견제기능이 약화하며 총점이 떨어졌다. 다만 이사회 구성과 정보접근성 지표가 개선되면서 투명성은 강화된 것으로 확인됐다.

theBoard는 자체 평가 툴을 제작해 ‘2025 이사회 평가’를 실시했다. 올해 중순 공시된 지배구조보고서와 작년 사업보고서, 올해 1분기 보고서 등을 기준으로 삼았다. KG모빌리티는 255점 만점에 118점을 받았다.

theBoard는 △구성 △참여도 △견제기능 △정보접근성 △평가개선프로세스 △경영성과 등 6개 부문으로 평가한다. KG모빌리티의 올해 부문별 평균 점수는 5점 만점에 구성 2.6점, 참여도 3.4점, 견제기능 2.1점, 정보접근성 3.8점, 평가개선프로세스 2.1점, 경영성과 1.0점을 획득했다.

2024년도 평가와 비교해 총점은 120점에서 2점 낮아졌다. 6개의 평가지표 중 4개가 점수를 유지하거나 상승한 데 반해 경영성과가 큰 폭으로 떨어지면서 총점 하락을 이끌었다. KG모빌리티가 최근 몇 년간 내수 시장에서 부진한 판매 실적을 거두며 현금창출력이 떨어진 탓이다.

실제 KG모빌리티는 2021년부터 지난해까지 KG모빌리티의 연간 내수 판매량은 각각 5만6363대, 6만8666대, 6만3345대, 4만7046대다. 2023년부터 감소해 지난해에는 전년 대비 25.7% 줄었다. 이에 지난해 3조9051억원의 매출과 14억원의 영업이익을 올렸다. 매출은 전년보다 4.5% 증가했으나 영업이익은 88.8% 감소했다.

부진한 실적은 경영성과 지표에 그대로 반영됐다. 지난해 말 기준 KG모빌리티의 총주주수익률(TSR)과 주가수익률은 -56.9%를 기록해 최저점을 받았다. 자기자본이익률(ROE) 2.7%, 총자산이익률(ROA) 1.18%로 수익성도 낮아 모두 최저점(1점)을 기록했다.

부채비율도 118.54%로 1점 구간이다. 아울러 KG모빌리티는 순차입금/EBITDA와 이자보상배율도 KRX300 기업의 평균 순차입금/EBITDA는 1.01배, 이자보상배율 평균은 11.16배에 도달하지 않아 낮은 점수를 받았다.

다만 KG모빌리티는 올해 실적 개선에 속도가 붙은 모습이다. 올 상반기 기준 매출 1조1932억원과 영업이익 285억원을 거뒀다. 상반기 판매량도 내수 1만8321대와 수출 3만4951대 등 총 5만3272대를 기록했다. 특히 수출량은 2014년 이후 11년 만에 최대 기록이다.

신차 및 친환경차 라인업 확대가 주효했다. 올해 KG모빌리티는 기존 출시 모델들의 친환경 파워트레인 모델들을 연이어 내놓으면서 친환경차 라인업을 강화했다. 올 7월

하이브리드 스포츠유틸리티차량(SUV) 액티언을 출시한 것도 전략의 일환이다. 이에 KG모빌리티의 경영 성과 점수는 내년 반등할 가능성이 높은 것으로 분석됐다.

정보접근성 지표는 점수 상승 폭이 가장 컸다. 전년 평가 대비 1.1점 오른 3.8점을 획득했다. 이사회 활동 내역을 공시와 자사 홈페이지 모두에 공개해 만점을 받았다. 아울러 사외이사 후보 추천 경로를 '외부 기관' 또는 '주주'로 명시해 5점 만점에 3점을 받았다. 기업 지배구조 핵심지표도 53.3%를 기록해 3점을 기록했다.

평가개선프로세스는 평균 2.1점으로 올라섰다. 이사회 평가 결과에 둔 개선안을 마련하고 있다고 공시해 점수가 상승했다. 다만 사외이사 개별 평가를 별도로 진행하지 않아 최저점을 받았다.