이수페타시스가 올해 이사회 평가에서 가장 높은 점수를 받은 항목은 정보접근성이었다. 평균 4.0점을 기록했다. 경영성과 항목에서도 양호한 점수를 받았다. 첨단산업소재 PCB(인쇄회로기판) 수요 확대에 따른 실적 성장세가 이어지면서 매출·영업이익 성장률과 수익성 지표에서 만점을 기록했다. 데이터센터, AI 서버, 항공우주 PCB 등 고부가 시장 공략이 본격적으로 성과로 이어진 결과다.

다만 주가수익률·총주주수익률(TSR) 등 주가 관련 항목은 부진했고 배당수익률 역시 업종 평균을 밑돌았다. 부채비율과 순차입금/EBITDA, 이자보상배율 등 재무건전성 지표는 모두 최저점에 머물렀다.

theBoard는 자체 평가 툴을 활용해 '2025 이사회 평가'를 실시했다. 평가 기준은 올해 5월 발표된 기업지배구조보고서, 지난해 사업보고서, 올 1분기 보고서 등이다. △구성 △참여도 △견제기능 △정보 접근성 △평가·개선 프로세스 △경영성과 등 6대 공통 지표를 중심으로

이수페타시스의 이사회 운영과 활동을 분석했다.

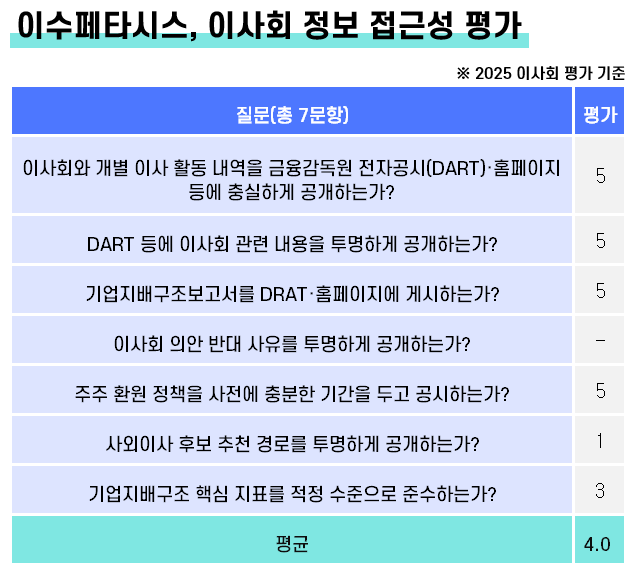

◇이사회 활동 내역 공개, 경영성과 평가 우수 이수페타시스는 올해 이사회 평가에서 정보접근성 부문에서 가장 높은 점수를 받았다. 금융감독원 전자공시시스템(DART)과 회사 홈페이지를 통해 이사회 및 개별 이사의 활동 내역을 충실히 공개하고 기업지배구조보고서 역시 손쉽게 열람할 수 있도록 한 점이 높은 평가로 이어졌다.

특히 이사회 관련 주요 의안과 주주환원정책을 사전에 공시해 이해관계자가 필요한 정보를 적시에 확인할 수 있도록 한 투명한 운영 방식이 긍정적으로 작용했다. 다만 사외이사 후보 추천 경로 공개(1점)와 일부 지배구조 핵심지표 준수(3점)에서는 상대적으로 낮은 점수를 받았다.

경영성과 지표에서도 양호한 성적을 기록했다. 총점은 55점 만점 중 31점, 평점 2.8점으로 집계됐다. 지난해 32점(평점 2.9점)과 유사한 수준이다.

지난해

이수페타시스는 매출액 8368억원, 영업이익 1018억원, 당기순이익 740억원을 기록하며 전년 대비 고성장을 달성했다. 2023년에는 매출액 6753억원, 영업이익 622억원, 순이익 477억원을 기록했다. 1년 만에 매출은 24% 늘고 영업이익은 64% 증가했다. 각각 업종 평균(매출 성장률 8.4%, 영업이익 성장률 14.6%)을 크게 웃도는 수치다. 이에 매출 성장률과 영업이익 성장률 항목에서 모두 만점을 획득했다.

수익성 지표 역시 고득점을 기록했다. ROE(자기자본이익률)는 24.9%로 업종 평균(7.5%)의 세 배를 넘어섰고, ROA(총자산이익률)도 10.4%로 업종 평균(4.2%)을 크게 웃돌며 모두 최고점을 받았다. PBR(주가순자산비율)도 5.39배로 업종 평균(1.95배)의 두 배 이상을 기록하며 만점에 해당했다.

◇주가 부진·배당 미흡, 부채 관리·차입 구조 개선 과제 다만 주가 관련 지표는 부진했다.

이수페타시스의 지난해 주가수익률은 –8.2%로 업종 평균(–3.8%)보다 낮았다. TSR도 –7.7%로 업종 평균(–1.7%)에 크게 못 미치며 모두 1점을 받았다. 지난해 평가에서 주가 지표 전반이 만점이었던 것과는 대조적이다.

배당수익률도 0.54%로 업종 평균(1.49%)을 밑돌았다. 주주환원 정책이 제한적인 탓이다. 실제로

이수페타시스의 지난해 연결 기준 배당성향은 13% 수준에 머물러 여전히 낮은 편이다.

재무건전성은 경영성과 내 가장 취약한 부분으로 나타났다. 부채비율은 141.2%로 업종 평균(89.9%)을 크게 상회하며 최저점(1점)을 받았다. 순차입금/EBITDA도 1.34배로 업종 평균(1.01배)을 웃돌았고, 이자보상배율 역시 1점에 그쳤다.

2022년 흑자전환 이후 부채비율을 꾸준히 낮춰왔지만 여전히 재무구조의 안정성은 업종 평균에 미치지 못한다.

이수페타시스는 2022년 순이익 1024억원을 거두며 부채비율을 258%에서 145%로 낮췄다. 지난해에도 순이익이 740억원을 기록해 134%까지 개선했으나 여전히 업종 평균보다 높은 수준이다.