네이버와 카카오의 행보가 엇갈리고 있다.

네이버는 인공지능 시대에 맞춰 패러다임 시프트에 성공하고 두나무 인수까지 더해 스테이블코인 및 커머스 시장까지 진출을 꾀하고 있다.

카카오의 최근 행보는 상대적으로 부진하다. 챗GPT를 얹는다곤 하지만 카카오톡 개편 과정에선 여론의 질타를 받았다. 김범수 센터장은 송사에 휘말려 역할을 제대로 하지 못하고 있다. 새로운 성장 동력 발굴에 난항을 겪고 있다.

두 IT 기업의 차이는 어디서 시작됐을까. 거버넌스를 키워드로 살펴보면 또 다른 실마리를 찾을 수 있다.

두 창업주 모두 적은 지분을 갖고 있다. 하지만 이해진 의장이 강력한 리더십을 발휘하는 것과 달리 김범수 센터장은 느슨한 그립력을 보여왔다. 지분율 외 거버넌스를 구축하는 다양한 팩터들이 결합된 결과다.

◇이해진 의장, 4% 지분으로 구축한 확고한 지배력

네이버와 카카오 창업주의 지배력은 상대적으로 약한 편이다. 이해진

네이버 이사회 의장은 개인 지분이 약 4%(3.87%)다. 김범수 카카오 미래이니셔티브센터장은 20%대 지분을 확보하고 있다. 벤처 창업 1세대인 두 사람은 대주주 지분 확대보다 사업 확장에 치중하며 지분율 희석을 감내했다.

다만 계열 출자 구조는 양사가 다르다. 이 의장이 가진

네이버 지분은 적지만

네이버가 계열사를 통제하는 장악력은 강하다.

네이버는 기업집단 내부지분율이 90%를 웃돈다. 최상위 지배기업인

네이버가 주요 계열사를 100% 가까이 지배하는 출자 구조를 형성해 기업집단에 외부 주주가 끼어들 틈이 적다.

이 의장이

네이버의 의사 결정 구조에 강한 그립력을 행사하면 자연스럽게

네이버 그룹 집단 전체에 대한 그립력도 강할 수 있다. 이를 보여주는 지표가 공정거래위원회가 발표하는 내부지분율이다.

공정위는 기업집단에 속한 국내 계열사 총발행 주식 중 동일인·친족·계열사·비영리 법인·임원 등이 보유한 주식과 자사주를 포함해 내부지분율을 계산한다.

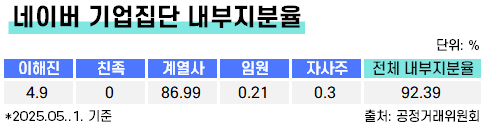

공정위가 발표한 네이버 내부지분율은 92.39%에 달한다. 이 의장이 직접 보유한 내부지분율은 4.9%로 계산된다. 이 의장이 보유한 네이버 지분(3.87%)과 개인 회사 지음 지분(100%)을 합한 수치다. 네이버와 지분을 교환한 기업들도 사실상 우호 주주로 볼 수 있다. 사업 관계로 얽힌 △

미래에셋증권(1.78%) △

CJ대한통운(0.64%) △

스튜디오드래곤(0.32%) △

CJ ENM(0.3%) △

이마트(0.24%) △

신세계(0.2%) △

카페24(0.2%) 등이 네이버 소수 지분을 들고 있다.

여기에

네이버 계열사들이 보유한 내부지분율이 80%를 웃돈다. 대부분 비상장사로

네이버가 90~100% 지분을 보유하고 있기 때문이다. 다만

네이버 내부지분율에는 라인야후 모회사인 일본 관계기업 A Holdings(지분 50%),

네이버 웹툰 모회사인 미국 종속기업 WEBTOON Entertainment(61.53%) 등이 빠졌다.

네이버는 이 의장이 명목상 실질적인 지배력을 보유하고 있지 않다고 주장하지만 공정위는 이 의장을 동일인으로 지정했다. 이 의장이 경영 활동, 임원 선임 등에서 실질적 영향력을 행사하고 있다고 봤다. 이 의장이 보유한

네이버 지분은 3.87%에 불과하지만 계열사에 대한 지배력은 강하다고 본 것이다.

이같은 강한 그립력은 이 의장이 개인 지배력 확대에 연연하지 않도록 했다.

네이버 생태계를 확장하는 승부수가 가능한 원동력이다.

최근

네이버와 두나무 통합 논의도 이 의장의 결단과 지배력 희석을 감내했기 때문에 가능한 일이다.

네이버와 두나무는 통합을 추진하고 있는데 송치형 두나무 이사회 의장이

네이버파이낸셜을 거쳐

네이버 주요 주주에 오르는 큰 그림을 그리고 있다면 이 의장의 지분 희석은 불가피하다. 합병비율에 따라 신주를 배정하는 결합 방식이 유력하기 때문이다.

◇카카오 상대적으로 낮은 내부지분율

반면 카카오는 김센터장의 지분율은 높아도 내부 지분율은 상대적으로 낮다. 김범수 센터장은 빠른 성장을 위해 적극적으로 외부 투자를 유치했다. 카카오에서 성장성 높은 사업을 분사해 재무적 투자자(FI)를 유치한 뒤 기업 공개(IPO)하는 전략을 구사했다. 외부 주주들이 유입되면서 기업집단 내부지분율은 50% 아래로 내려갔다. 김 센터장이 카카오그룹을 움직이려면 여러 주주의 지지를 얻어야 하는 구도다.

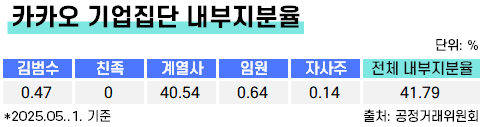

카카오 내부지분율은 김범수 의장 개인의 지분을 0.47%로 계산했고 계열사 지분을 더해 41.79% 수준으로 계산됐다. 임원이나 자사주 등의 소수 지분율도 우호지분으로 계산했다.

계열사 내부지분율이

네이버에 비해 크게 떨어진다. 계열사들의 내부지분율은 40.54%로

네이버의 절반 수준이다. 계열사들의 지배구조에 FI들이나 협업 관계의 다른 기업들의 지분이 들어와 있는 탓이다. 계열사 내부지분율엔 일본에서 전자만화·소설 플랫폼을 운영하는 카카오픽코마(지분 91.3%),

카카오게임즈가 유럽에 설립한 100% 자회사 Kakao Games Europe B.V.가 제외됐다.

김 센터장이 보유한 카카오 지분은 23.75%다. 김 센터장이 100% 지배하는 케이큐브홀딩스가 보유한 카카오 지분을 포함한 지배력이다. 친인척, 임원 등 특수관계인을 포함한 카카오 최대주주 지분은 24.12%다. 주요 주주는 국민연금(7.04%)과 텐센트 계열사 MAXIMO PTE. LTD.(5.97%)다. 공정위가 계산한 내부지분율엔 해당 수치가 0.47%로 크게 낮아진다. 단순 지분율은 김 센터장이 높지만 계열사를 통제하는 데 필요한 그립력은 상대적으로 낮다는 방증이다.

계열사를 국내 증시에 상장하지 않은

네이버와 달리 카카오는 상장 계열사가 총 11곳이다. 계열사 자율 경영 기조 아래 사업부 분사 후 상장과 인수·합병(M&A) 등으로 외연을 넓힌 결과다. 이외에 카카오엔터테인먼트(66.1%)와 카카오모빌리티(57.2%)는 FI 투자를 유치하고 아직 상장하지 못한 계열사다.

카카오 계열사 지배구조도엔 FI를 비롯해 여러 주주들이 계열사 이해 관계에 들어와 있고 상대적으로 지배력이 느슨해질 수 밖에 없다.

단적인 예로

카카오뱅크의 경우 한국투자금융그룹과 컨소시엄을 꾸려 출범시켰다. 카카오와

한국투자증권의 지분율이 27.16%로 같지만, 카카오가 한투보다 주식을 1주 더 보유한 상황이다

하지만 이사회 구성이나 각종 의사결정은

카카오 단독으로 진행하는 건 불가능하다. 한투와 공동 경영에 가깝다. 엑시트를 보장해줘야 하는 다양한 FI들과 협업도 그립력을 약하게 하는 요인이다.