CJ CGV가 전환사채 발행 관련 정관을 정비하며 향후 자본성 자금 조달 여지를 넓혔다. 앞서 2022년 4000억원 규모의 전환사채(CB)를 발행할 당시에도 한차례 한도를 초기환 사례가 있다. 발행량이 한도를 넘어서게 된 결과물로 풀이된다.

CJ CGV는 순손실이 이어지는 가운데 신종자본증권과 CB 같은 자본성증권, 메자닌 발행을 이어가고 있다. 자본성을 인정받거나 낮은 이자를 통해 재무건전성을 챙길 수 있다는 점을 고려한 것으로 보인다. 이번 정관 변경안이 통과되면

CJ CGV는 전환사채 발행한도에 2025년까지 발행했던 전환사채를 포함하지 않게 된다. 발행주식총수까지 확대하면서 자본 조달 여력을 확보하게 됐다.

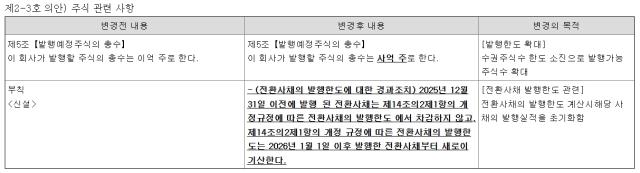

◇CB 발행한도 적용물량 0원으로 재조정 CJ CGV는 26일 정기 주주총회를 열고 재무제표의 승인과 상법개정을 반영하기 위한 정관 개정 등 안건을 처리한다. 이번 정기주주총회에서 눈에 띄는 점은 CB 관련 발행주식총수 확대와 전환사채 발행 관련 조항을 손질하는 정관 변경 안건을 상정했다는 것이다. 공시에 따르면 회사는 발행할 주식의 총수를 기존 2억주에서 4억주로 늘린다. 향후 전환사채(CB) 전환이나 자본확충 과정에서 발행 가능한 주식 수를 확대하기 위한 조치다.

전환사채 발행한도 산정 방식도 함께 정비했다. 정관 변경안에 따르면 2025년 12월31일 이전에 발행된 전환사채는 정관 제14조의2 제1항에 따른 발행한도에서 차감하지 않는다. 개정 규정에 따른 전환사채 발행한도는 2026년 1월1일 이후 발행되는 전환사채부터 새로 계산하도록 했다. 정관 제14조2의 1항에 따르면

CJ CGV는 액면총액이 5000억원을 초과하지 않는 범위 안에서 이사회 결의로 주주 외의 자에게 전환사채를 발행할 수 있다.

CJ CGV는 최근 몇 년간 자본성증권과 메자닌을 통해 자금을 조달해왔다. 자본성증권은 사실상 차입이지만 상환의무가 없어 자본으로 인정된다. 메자닌은 주식으로 전환할 수 있는 권리가 부여된 채권으로 통상 일반 차입금보다 낮은 금리가 적용된다.

CJ CGV는 2021년 6월에는 3000억원, 2022년 7월에는 4000억원 규모 후순위 CB를 발행했다. 2025년 3분기 기준 발행잔량은 6211억원이다. 이 전환사채는 발행일 5년 뒤부터 지나면 금리가 단계적으로 상승하는 스텝업 구조를 갖고 있으며 같은 시점부터 조기상환권 행사도 가능해진다.

CJ CGV가 CB 발행한도를 초기화하는 것은 전에도 있었던 일이다. 2022년 4000억원의 CB를 발행할 당시

CJ CGV는 정관 부칙을 통해 한차례 발행한도를 초기화했다. 이 영향으로 CB 발행물량은 7000억원이지만 한도에 반영되는 CB는 4000억원으로 줄어들었다.

CJ CGV는 자본성증권 발행도 이어가고 있다.

CJ CGV는 2024년 3월 1400억원, 2025년 5월 400억원 규모의 신종자본증권을 추가로 발행했다. 해당 신종자본증권은 발행 2년 이후 금리가 상승하는 구조다.

◇올해도 자본성증권과 메자닌 발행 이어질 듯 올해도 자본성증권과 메자닌 발행은 이어질 예정이다.

CJ CGV는 9일 공시를 통해 4월 30일과 5월 28일 두 차례에 걸쳐 각각 3000억원씩 총 6000억원 규모의 신종자본증권을 발행할 예정이라고 밝혔다. 이는 스텝업 및 조기상환 청구기간이 도래하는 2021년 발행 후순위 CB 2219억원, 2024년 3월 발행해 올해 금리가 스텝업되는 1400억원 규모 신종자본증권 등을 상환하는 데 쓰인다.

CJ CGV는 4월과 5월 신종자본증권 발행 이전 만기도래하는 차입금에 대응하기 위해 일시적으로 단기차입금도 일으킨다. 세부적으로 기업어음(CP)을 4000억원 더 늘린다.

CJ CGV는 최근 몇 년간 순손실을 이어오고 있다. 다행히 지난해에는 반등에 성공했지만 여전히 부채비율을 비롯한 재무지표 부담은 여전한 상태다. 2025년 연결기준 매출 2조2754억원, 영업이익 962억원, 순손실 1434억원을 기록했다. 전년과 비교해 매출은 16.2%, 영업이익 26.7% 늘었다. 순손실은 18.3% 줄었다.

연결기준 부채비율은 2024년 593.0%에서 2025년 533.9%으로 59.1%p 줄긴 했지만 여전히 높은 수준으로 유지되고 있다. 이는

CJ올리브네트웍스 연결 편입 효과, 로컬 콘텐츠 흥행에 따른 베트남, 인니 등 해외 사이트의 성장 지속 등의 영향에도 불구하고 대작 라인업 부족 및 인력 효율화에 따른 일회성 비용 증가로 국내 영화부문의 영업손실이 늘어난 결과물이다.