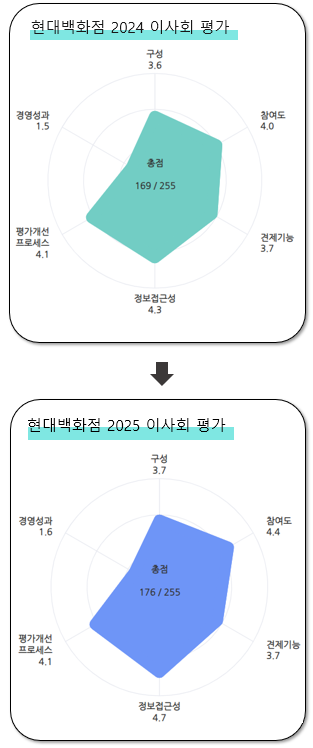

현대백화점이 2025 이사회 평가에서 아쉽게 육각형 달성에 실패했다. 이사회 구성과 참여도, 정보접근성 지표에서 2024 평가보다 높은 점수를 획득하며 우등생 면모를 드러냈지만 ‘경영성과’ 지표가 발목을 잡은 탓이다.

경기침체 영향으로 매출과 영업이익성장률이 주춤했고 자기자본이익률(ROE), 총자산이익률(ROA)이 낮은 게 평가 점수에 부정적 영향을 끼쳤다.

◇2024년 169점→2025년 176점 상승, 대부분 항목 우등생 theBoard는 자체 평가 툴을 활용해 ‘2025 이사회 평가’를 실시했다. 평가 기준은 올해 5월 발표된 기업지배구조보고서, 2024년 사업보고서, 2025년 1분기 보고서 등이다. △구성 △참여도 △견제기능 △정보 접근성 △평가·개선 프로세스 △경영성과 등 6대 공통 지표를 중심으로 이사회 운영과 활동을 분석했다.

그 결과 이사회 평가는 총점 255점 만점에 176점을 기록했다. theBoard 평가에 따르면 2024년과 비교해 이사회 구성과 참여도, 정보접근성 지표의 총점이 일제히 높아졌다.

구체적으로 살펴보면 평균 점수가 높은 항목은 정보접근성이다. 2024년에는 26점(35점 만점)을 받았는데 올해는 28점으로 뛰었다. 동시에 평점은 5점 만점에 평균 4.3점에서 4.7점으로 만점에 가까운 점수를 획득했다.

사외이사 후보 추천 경로를 투명하게 공개하고 있는 점이 전년보다 높은 점수를 받는 데 일조했다.

현대백화점은 사외이사후보추천위원회(사추위)를 운영하며 다방면 검증을 통해 주주총회에서 사외이사 후보를 추천하고 있다. 지난해까지만 해도 사추위는 사외이사 3명, 사내이사 1명으로 구성됐지만 올해부터 전원 사외이사로 구성하도록 조직을 정비했다. 위원회 운영 독립성을 강화하고 사외이사 역할을 확대하기 위한 취지다.

참여도 지표도 전년대비 총점이 높아졌다. 총점 35점(40점 만점)으로 5점 만점으로 환산하면 평균 4.4점에 육박했다. 2024년 평가에서는 총점 32점, 평균 4점이었다. 지난해 이사회가 활발하게 열린 점이 높은 평가를 받았다.

◇경영성과 점수 여전히 낮아, 지지부진한 주가도 영향 육각형 달성에 발목을 잡은 건 경영성과 지표다. 55점 만점에서 18점을 받았다. 5점으로 환산하면 평균 1.6점이다. 2024년 총점 17점, 평균 1.5점과 비교해 개선이 거의 없었다. 경영성과는 투자 부문, 경영성과 부문, 재무건전성 부문으로 세분된다.

우선 투자 부문에 해당하는 주가순자산비율(PBR)과 주가수익률, 총주주수익률(TSR)은 각각 1점에 그쳤다. TSR은 주주가 1년간 얻는 주가 변동에 따른 수익과 배당금 수익 등을 합산한 총수익률을 나타내는 지표다. 이는 주식 투자를 통해 주주가 실제로 얻는 실질적인 이익을 보여준다.

원인은 지지부진한 주가에 있다. 2024년 연초

현대백화점 주가는 5만원대 후반에서 우하향해 같은 해 11월에는 4만원대 초반까지 떨어졌다. 이후 12월 연말 들어 4만원대 후반까지 회복했지만 연초대비 낮은 수준에 머물렀다.

경영성과도 4개 전 항목이 가장 낮은 1점을 받았다. 경영성과 부문에는 매출성장률, 영업이익성장률, 자기자본이익률(ROE), 총자산이익률(ROA)이 포함된다. 2024년 연결기준

현대백화점 매출액은 4조1876억원, 영업이익은 2842억원으로 각각 전년 대비 0.5%, 6.4% 역성장했다. 소비심리 침체 기조가 장기화하면서 업황이 영향을 받은 까닭이다.

다행스럽게도 올해는 전망이 긍정적이다. 증권업계에서는 하반기 실적 개선 여력에 대해 높게 평가하고 있다. 중국인 단체관광객 한시적 무비자 정책에 따른 중국인 유입 확대와 면세점 업황 회복 등이 기대된다는 이유에서다.

주영훈

NH투자증권 연구원 보고서를 통해 “안정적인 백화점 실적을 기반으로 시내 면세점 운영 효율화를 통한 손익 개선, 자회사

지누스 실적기여도 확대에 힘입어 하반기에도 연결 실적 개선 추세 지속될 전망"이라며 "중국 단체관광객에 대한 한시적 비자 면제가 확정돼 주가에 긍정적"이라고 평가했다.