현대백화점 그룹 계열

한섬의 이사회가 한 단계 도약하려면 적극적인 주가 관리가 필요한 상황이다. 공격적으로 주주환원 정책을 펴고 있지만 국내 소비가 침체하면서 섬유사업이 한계에 부딪힌 모습이다. 사업을 영위하면서 주가를 끌어올리려면 실적 회복이 필요한 상황이다. 이사회 운영 차원에서는 대표이사가 이사회 의장을 겸직하는 구조를 보완해 독립성을 확보할 필요가 있다.

theBoard는 자체 평가 툴을 구축하고 코스피·코스닥 시총 상위 500개 기업

대상 '2025 이사회 평가'를 실시했다. 최근 발표한 기업지배구조보고서를 비롯해 2024년 사업보고서 2025년 1분기 보고서 등을 기준으로 △구성 △참여도 △견제기능△정보접근성 △평가개선 프로세스 △경영성과 등 6개 분야에서 이사회 기능을 평가했다.

한섬은 255점 만점에 168점을 기록했다. 1년 전 169점에서 1점 하락했다.

이사회 평가 결과는

한섬 이사회 기능이 사실상 예년 수준을 유지하며 이사회 개선 작업이 거의 이뤄지지 않았다는 점을 의미한다. 이사회 평가 6개 항목 중 등 2개 항목은 오히려 전년 수준보다 점수가 하락했다.

한섬이 이사회 평가 점수를 끌어올리려면 경영성과와 구성 항목을 중심으로 개선 활동에 나설 필요가 있다.

KRX300 편입 기업 중 상·하위 10개 기업을 제외한 나머지 기업의 평균치와 해당 기업 성과를 비교해 크게 △경영성과 △투자지표 △재무건전성 측면에서 평가를 실시하는 경영성과 항목에서

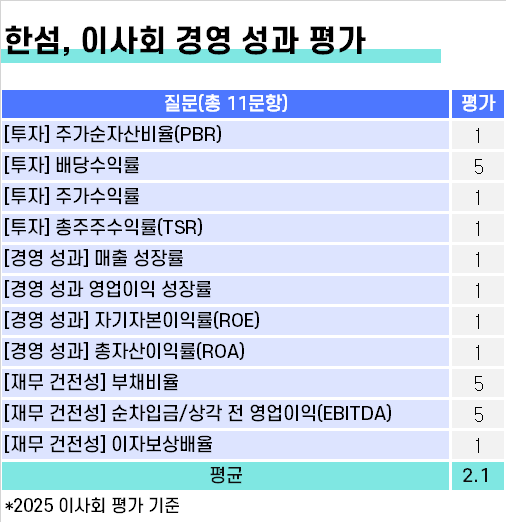

한섬은 55점 만점에 23점을 받았다. 문항 당 평균 5.0점 만점에 2.1점을 기록했다. 1년 전 해당 항목 문항 당 평균 점수는 2.8점으로 6개 평가 항목 중 가장 낮았다. 올해 이사회 평가에서는 전년 대비 점수가 0.7점 하락하며 또다시 항목 중 가장 낮은 점수를 기록했다.

경영성과 항목 점수를 끌어내린 요소는 다양했다. 눈에 띄는 건 주가 하락세다. 작년 한 해

한섬 주가는 26.2% 빠지면서 같은 기간 KRX300 지수(-3.8%)보다 하락세가 컸다. 이에 따라 주가순자산비율(PBR)을 비롯해 총주주수익률(TSR) 등 투자 지표가 평균치를 밑돌았다.

주가가 하락하며

한섬은 지난해 11월 기업가치 제고 방안도 내놨다. 2027년까지 PBR(주가순자산비율) 0.5배, ROE(자기자본이익률) 6%, 4개년 누적 주주환원율 35% 이상을 달성하겠다는 목표를 제시했다. 이를 위해 2024년부터 3년간 220억원 규모 자사주를 소각하고 별도기준 영업이익의 15% 이상을 현금 배당에 투입하겠다는 방침이다.

다만 배당 원천이 되는 실적이 부진한 탓에 주가 상승의 발목을 잡는 모양새다.

한섬의 작년 매출(영업수익)은 1년 전보다 2.8% 감소한 1조4853억원을 기록했다. 같은 기간 영업이익은 36.8% 감소한 635억원을 시현했다. KRX300 평균 매출성장률(8.4%)과 영업이익 성장률(14.6%)을 모두 밑돌면서 경영성과 항목들에서 최하점을 받았다.

다만 재무건전성 측면에서는 일부 항목에서 높은 점수를 받았다. 작년 한 해 부채비율은 24.19%를 기록하며 평균치(89.86%)를 여유있게 밑돌았다. 순차입금/EBITDA도 0.52배로 평균치 1.0배보다 낮았다. 배당수익률은 5.1%로 업계 평균(1.49%)을 크게 웃돌면서 만점을 받았다.

경영성과 다음으로 평가점수가 낮은 항목은 이사회 구성이다. 총점 45점 만점에 29점을 받으면서 평균 5.0점 만점에 3.2점을 받았다. 작년 이사회 평가 당시 3.0점에서 0.2점 개선된 수준이다.

한섬 이사회 멤버 7명 중 사외이사는 3명으로 과반 이하다. 김민덕 대표이사가 이사회 의장을 겸임하는 등 후진적 거버넌스 면면도 일부 관측된다. 사외이사가 이사회 의장을 맡고 사외이사 위주로 이사회 규모를 확대 재편하면 이사회 구성 항목 평가를 끌어올릴 수 있다.