풍산그룹이 방산부문 분할 등 다양한 방안을 검토하는 가운데 집속탄 사업 분리가 핵심 선행 과제로 거론되고 있다. 과거 한화그룹이 집속탄 사업을 분리할 때 활용했던 방식을 벤치마킹할 가능성도 제기된다. ESG 이슈가 있는 집속탄 사업을 품고서는 매각, 재상장 등 어떤 방식으로 방산부문 재편을 하더라도 밸류에이션 측면에서 불리할 수 있다는 분석이다.

◇풍산, 방산부문 분할 검토...집속탄 사업 분리 필요성 제기 투자업계에 따르면

풍산은 탄약 생산이 포함된 방산부문을 분할하는 방안을 검토하고 있다. 복수의 전략적투자자(SI)와 재무적투자자(FI)들이 내부적으로

풍산 방산부문 인수 가능성을 논의하고 있는 단계다.

최근 국내 방산업체의 글로벌 위상이 강화되면서

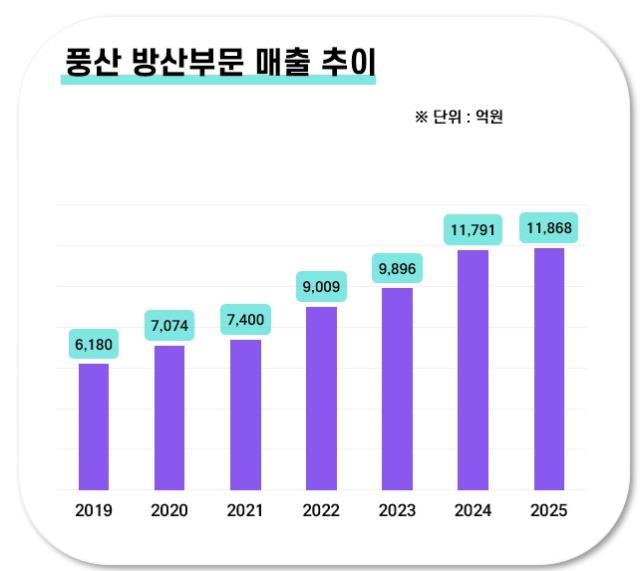

풍산의 방산부문 가치도 높게 평가받는 분위기다. 시장에서 매각 가격은 1조5000억원 수준이 현재 거론되고 있다.

다만 투자업계에서는 매각을 위한 선행 과제로 집속탄 사업 분리가 필요할 것이라는 의견이 다수다. 실제로 인수를 검토했던 일부 대형 FI들은 집속탄 생산을 문제로 초기 단계에서 논의를 중단한 것으로 파악된다.

집속탄은 하나의 모탄에서 수백개의 자탄이 퍼져 나가 넓은 범위에 타격을 주는 무기다. 살상력이 크다는 점 때문에 국제적으로 비인도적 무기로 분류된다. 최근 중동, 우크라이나 분쟁 등에서 집속탄 사용이 문제가 되기도 했다.

이에 노르웨이 국부펀드 등 유럽계 대형 연기금과 글로벌 투자은행(IB)들은 집속탄 제조 기업을 투자 금지 리스트에 올리고 있다. 해외 자금을 활용하는 대형 FI일 경우 현 상황에서

풍산 방산부문 인수에 접근할 수 없는 셈이다.

풍산이 방산부문을 분할해 어떤 형태의 자금조달에 나서더라도 집속탄 사업을 품고서는 제대로 가치를 인정받기 어렵다는 평가다. 매각에 나서면 원매자가 한정될 수밖에 없고 재상장을 추진하더라도 집속탄 사업이 밸류에이션에 부정적 영향을 줄 가능성이 크기 때문이다.

◇집속탄 사업 분리해 KDI 설립한 한화그룹 선례 소환 현재

풍산이 집속탄 사업 분리를 위해 참고할 수 있는 사례는 한화그룹이다. ㈜한화는 2020년 집속탄 사업부를 물적분할해 '코리아디펜스인더스트리(KDI)'를 설립한 뒤 해당 지분을 종업원들이 세운 특수목적법인(SPC) '디펜스케이'에 매각한 것으로 알려져 있다.

이 방안의 핵심은 법적으로 ㈜한화와 집속탄 사업 간의 지분 관계를 단절하는 데 있었던 것으로 파악된다. 이 분리를 통해 ㈜한화 등 그룹 주요 계열사들은 글로벌 투자자들의 투자 배제 리스크에서 벗어났다

디펜스케이의 이사회 멤버들은 과거 한화그룹 임원들이 이름을 올리고 있다. 이사회는 3인 구성으로 김훈시, 김종환, 임정온 등 사내이사만으로 구성됐다. 이들은 한화에너지,

한화솔루션 등에서 임원을 지냈던 인물로 파악된다. KDI가 지분상으로는 독립법인이지만 실질적으로는

한화그룹의 영향력 아래에 있다는 것을 추정할 수 있는 부분이다.

투자업계에서는

풍산도 이와 유사한 형태로 집속탄 사업을 분리할 가능성이 제기된다.

한화 출신 임원들이 KDI를 운영하듯이

풍산도 전직 임원이나 종업원 주주 조합을 앞세워 '

풍산판 KDI'를 구축할 수 있다는 분석이다.

집속탄 사업이 분리된다면

풍산 방산부문 재편 작업도 급물살을 탈 수 있다는 전망도 나온다. 투자업계의 한 관계자는 “매수, 매도자간 눈높이가 어느 정도 맞아야 방위사업청 승인 등 규제 문제도 논의될 수 있다”며 “집속탄 사업 분리로 딜에 대한 접근성이 높아지면 여러 방안이 빠르게 진행될 가능성도 있다”고 말했다.