"한국의 상속세는 이미 부의 세습을 막는다는 본래의 취지를 벗어나 징벌적 과세 수준에 이르렀다. 상속세 제도는 기업의 성장 의지를 꺾는 한편 중산층에도 영향을 주고 있다."

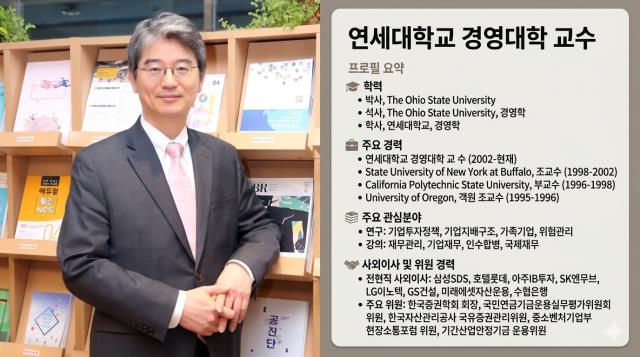

신현한 연세대학교 경영대학 교수는 한국증권학회 회장을 거친 재무와 회계부문 전문가다. GS건설과 LG이노텍, SK엔무브와 삼성SDS 등 8개 기업의 전현직 사외이사로 활동했다. 공적자금관리위원회 민간위원장과 국민연금 기금운용 실무평가위원회 위원도 맡고 있다. 국내 주요 기업의 사외이사를 두루 거치고 정부기관에도 몸담은 학계 전문가로 손꼽힌다.

신현한 교수는 우리나라 상속세 제도 개편이 단순한 감세 논쟁을 넘어 한국 경제의 성장 엔진을 복원하는 문제라고 강조했다. 그동안 한국의 자본시장이 지배구조 개선을 통해 기업가치의 할인율을 조정하는 데 집중해 왔다면 이제는 기업이 성장 동력을 이어가도록 세제 개편을 병행해야 한다는 주장이다.

특히 25년간 동결된 과세표준·공제액과 인플레이션이 맞물리면서 조용한 증세가 이어졌다고 분석했다. 한국의 현행 상속세가 세계 최고 수준의 세율을 나타내며 기업승계 등에 과도한 부담을 주고 있다는 지적이다.

◇"'기업은 당연히 성장을 원한다' 공식 틀려…성장 이유 만들어야"

신 교수는 '기업은 당연히 성장을 원한다'는 명제가 절대적이라는 착각에서 빠져나와야 한다고 짚었다. 신 교수는 "주가지수 누르기 방지법 등이 논의되는 이유는 기업들이 성장을 당연하게 생각하지 않는다는 사실을 우리가 깨달았기 때문이다"라고 봤다.

그래픽=제미나이가 생성한 이미지.

기업가치는 미래 현금흐름을 할인율에서 성장률을 뺀 값으로 나누어 산출한다. 신 교수는 "지난 정부부터 오랜 기간 지배구조 개선에 공을 들인 이유는 결국 할인율을 낮추기 위함이었다"고 진단했다. 지배구조가 투명해지면 투자자의 위험 부담이 줄어들고 곧 요구 수익률(할인율)의 하락으로 이어져 기업 밸류가 상승한다는 논리다.

하지만 이제 할인율만큼이나 성장률에 주목해야 한다고 신 교수는 전했다. 좋은 예가 현대차와 테슬라의 주가수익비율(PER)이다. 1000원을 벌었을 때 현대차의 주가가 10배인 1만원이라면 테슬라는 355배인 35만원에 달하는데 이 차이를 만드는 것이 미래 성장에 대한 시장의 기대치라는 분석이다.

코스피 지수가 3000에서 6000까지 상승하는 성과를 거뒀지만 8000시대를 열기 위해서는 기업의 지속적 성장을 가로막는 제도적 장벽인 징벌적 상속세를 개편해야 한다는 게 그의 주장이다. 신 교수는 "기업가들이 계속해서 기업을 경영할 때 부와 일자리가 창출된다"며 우리나라 전체의 경제 성장을 위해 제도 개편이 필연적이라고 말했다.

◇"25년간 멈춘 과세표준에 중산층도 타격, 배우자 상속세 내려 집 팔아야"

신 교수는 상속세 개편을 둘러싼 논쟁 중 하나인 '부자를 위한 정책'이라는 주장에는 선을 그었다. 25년간 상속세 과세표준과 공제액이 유지되면서 상속세가 더 이상 부유층만의 세금이 아닌 중산층의 문제가 됐다는 인식이다.

우리나라의 상속세율은 최대주주 할증 20%를 포함할 경우 60%까지 치솟는다. OECD 국가 중 최고 수준으로 OECD 평균이 15% 수준인 것과 비교하면 4배에 달하는 수치다. 신 교수는 "일각에서는 OECD 평균이 22~23%라고 주장하기도 하지만 이는 상속세가 있는 국가만을 대상으로 한 통계"라며 "상속세가 없는 국가들을 포함한 전체 OECD 평균은 15% 수준"이라고 설명했다.

25년간 과표와 공제가 동결되면서 소리 없는 증세가 일어난 탓이다. 같은 기간 자산가격은 200% 이상 올랐는데 상속세 과표가 고정되면서 과세 대상이 거의 2배로 늘었다는 이야기다.

이에 따른 주택 상속의 문제점도 짚었다. 서울의 주택 가격이 이 기간 3배 이상 크게 올랐으나 공제 체계가 이를 따라가지 못해 유족이 거액의 현금성 세금 부담을 단기간에 감당해야 하는 상황이 벌어진다는 설명이다. 신 교수는 "배우자를 잃은 슬픔이 없어지기도 전에 상속세부터 내야 되고, 그 상속세를 내려면 집을 팔아야 되는 그런 상황이 우리나라의 현실"이라고 말했다.

◇"물납 기업 40%가 폐업…글로벌 흐름 주목해야"

기업승계 부담도 같은 맥락에서 바라봤다. 비상장 중소기업의 예를 들었다. 주식을 매각해 상속세를 낼 수 없는 경우 공장 부지나 핵심 자산의 처분으로 이어져 결국 영업을 지속할 수 없다는 우려다. 물납을 했던 기업의 40%가 사라졌다는 점도 짚었다. 상속세 제도가 장수기업의 형성을 돕기보다 단절을 부추긴다는 게 신 교수의 판단이다.

신 교수는 "100억원 가치의 기업을 승계한다면 최고세율을 적용할 때 50억원이 넘는 상속세가 발생할 수 있다"며 "사실상 사업 지속 자체를 어렵게 만드는 수준"이라고 했다.

이어 "비상장 기업이 상속세를 주식으로 물납한 사례를 추적해보니 2013년부터 현재까지 40%가 사라졌는데, 10년 안에 40%나 없어지는 이 기업들에게 부의 세습이라는 이름으로 상속세를 계속 매긴다는 것은 어불성설"이라고 지적했다.

국내외 연구 결과도 상속세 개편의 경제적 효과를 뒷받침한다. 국내 연구에 따르면 상속세율을 50%에서 40%로만 낮춰도 사회적 후생이 증가하고, 중소기업 가업승계 상속세를 50% 감면할 경우 실질투자 1.8%, 매출 0.15%, 고용 0.13% 증가 효과가 있다. 해외 연구에서도 상속세 폐지시 GDP 0.8% 성장, 자본투자 2.3% 증가, 일자리 15만 9천개 창출 효과가 있다고 분석됐다.

스웨덴 사례에 주목할만 하다. 신 교수는 "스웨덴은 사회주의 정책으로 유명한 나라임에도 불구하고 상속세를 폐지했다"며 "이케아 같은 기업들이 상속세 때문에 본사를 이전하려 하자 이를 막기 위해 상속세를 없앤 것"이라고 했다. 폐지 후 기업 투자와 고용 지표는 개선됐다고 전했다.

◇"인하 넘어 유산취득세·자본이득세 고려해야…과표는 물가연동제"

신 교수는 구체적인 개편 방향을 제시했다. 먼저 세율 인하가 시급하다고 봤다. 단순히 최고세율을 낮추는 수준에서 끝나기보다 과세 방식도 함께 손봐야 한다고 주장했다.

구체적인 대안으로는 유산세에서 유산취득세로의 전환을 제시했다. 지금처럼 전체 유산에 대해 과세하지 않고 상속받는 금액에 대한 과세 방식으로 바꿔야 한다는 것이다.

장기적으로는 자본 이득세 방식 도입도 검토해야 한다고 제언했다. 상속 시점의 평가액을 기준으로 거액의 세금을 먼저 부과하는 방식보다 실제 현금화가 이뤄진 뒤 과세하는 쪽이 경제 현실과 조세 형평에 더 부합한다는 논리다.

과표는 물가연동제로 바꾸는 방식을 제시했다. 최대주주 대상의 할증 과세도 개편할 필요가 있다고 말했다. 현행 체계를 손대지 않은 채 세율만 조정하는 방식에서 벗어나 성장과 투자, 고용을 함께 고려하는 방향으로 제도를 전환해야 한다고 신 교수는 말을 맺었다.