GS의 최대주주는 허창수 외 58인으로 지분이 다수의 친족으로 분산돼 있다.

LG에서 분리된 GS는 전통적으로 가족회의 중심으로 거버넌스를 구축한 것으로 알려져 있다. 가족간 소유 분산 구조는 승계 과정에서 지분 손실을 최소화하는 효과가 있지만 집단 의사 결정이란 한계도 있다. 승계를 위해 지주사의 지분 가치를 낮게 유지하는 게 유리하다.

이같은 특수성이 GS의 기업가치에 고스란히 반영돼 있다. 또 이를 견제할 이사회 기능은 오너 중심으로 꾸려져 견제 기능이 약한 모습을 보인다.

◇GS칼텍스 지분가치 밑도는 GS 시총 순수지주사인 GS는 2004년 7월1일

LG그룹에서 독립하며

LG를 인적분할해 설립됐다. 현재 GS그룹은 상장사 8곳과 비상장사 91곳으로 이뤄진 대기업 집단이다. 주력 자회사로는 에너지 계열 중간 지주사 GS에너지를 비롯해 GS이피에스·GS이앤알·

GS리테일·GS피앤엘·GS글로벌 등이 있다.

2025년 공시

대상기업집단 기준 재계 순위 10위인 GS는 10대 그룹 중에서도 저평가 자산주로 꼽힌다. 최근 상법 개정 등 모멘텀에 의해

SK·

LG·

한화 등은 자회사 성장과 정책 수혜로 주가가 상승했지만 GS는 주목받지 못했다.

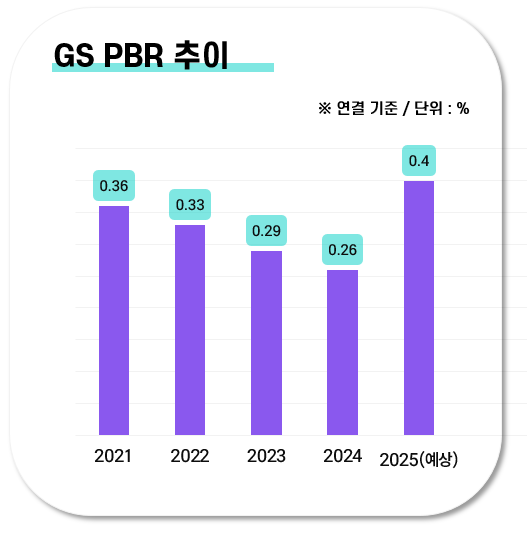

지주사 주식은 자회사 가치의 일부만 반영돼 거래되고 있는 점을 고려해도 GS의 기업가치는 지나치게 낮다. 그룹의 기반이 에너지·정유화학·건설·유통 등 자산 집약 산업이기 때문에 그룹 전체 자산 가치가 시장 가치에 못 미치고 있다. 실제 최근 4년(2021~2024) 간 GS PBR은 0.3배를 밑돌았다. 매해 하락해 2024년에는 0.26배에 그쳤다.

지주사의 순자산가치(NAV)를 온전히 반영할 수 있는 상장사도 적다. GS의 상장 계열사는

GS리테일·GS피앤엘·GS글로벌·

GS건설·자이에스앤디·삼양통상·

휴젤 등 8개다. 특히 핵심 자회사인 GS에너지와 GS칼텍스는 모두 비상장사라 보유 가치를 온전히 반영하기 어려운 구조다.

GS는 GS에너지라는 100% 자회사를 통해 핵심 자회사 GS칼텍스 지분 50%를 보유하고 있다. 증권업계에선 GS의 투자자산가치(자회사 전체 가치 기준)를 약 9조4000억원으로 추산하고 있다. 이중 GS칼텍스를 포함한 GS에너지의 투자자산가치는 6조8000억원에 달한다. 그러나 18일 기준 GS의 시총은 이보다 낮은 5조원대를 기록했다.

심지어 GS칼텍스 지분가치(자회사 가치 × 지분율)가 GS 시총보다 높은 수준이다. 올해 GS칼텍스의 예상 지배주주순자산은 약 12조9000억원이다. 지분율(50%)에 따라 GS가 보유한 GS칼텍스 지분가치는 6조4500억원으로 단순 계산된다. GS가 보유한

보령엘앤지터미널 등 자산과 자회사를 고려하면 이미 실질 가치보다 저평가된 상황인 셈이다.

◇"안정적인 지배력…자사주 활용 유인 낮아" 눈에 띄는 점은 GS가 고배당 기업이라는 것이다. 비상장사인 GS에너지와 GS칼텍스의 배당수익이 고스란히 GS로 넘어와 안정적인 배당을 이어가고 있다. 2022~2024년 평균 배당성향은 41%를 기록했다. 올해 결산 배당도 보통주 1주당 2700원을 기록했다.

반면 주가 부양 수단으로 꼽히는 자사주 매입·소각에는 소극적이다. GS는 2004년 설립 이후 자회사를 제외하면 별도로 자사주를 매입하거나 소각한 적이 없다. 자사주 보유량도 극히 적다. 올해 상반기 기준 9470만204주 중 자사주는 2만5033주뿐이다. 자사주 보유비율은 0.03%에 그친다.

자사주 보유량 자체가 적기 때문에 자사주 활용 주주환원 여력이 낮은 셈이다. 10대 그룹 중 가장 마지막으로 밸류업 계획을 공시하기도 했다. 밸류업 계획에는 자기자본이익률(ROE) 개선과 배당 안정성 제고 등 기본적인 방안이 포함됐지만 자사주 관련 정책은 따로 없었다.

이러한 소극적 자사주 정책의 근본 원인으로는 복잡한 지배구조가 거론된다. GS그룹은

LG그룹에서 인적분할된 이후 친족 중심 지배구조를 유지하고 있다. 승계 구도는 허만정 GS그룹 창업주→허준구

GS건설 명예회장→허창수 GS그룹 명예회장으로 이어진다.

2004년 구본무 외 49인으로 시작된 최대주주는 증여 및 특수관계인 변동을 통해 올해 9월 기준 허창수 외 58인으로 구성돼 있다. 허용수 GS에너지 대표이사 사장(5.16%)과 친인척 51명, 계열사, 재단 등 특수관계인이 지분 52.6%를 나눠들고 있다.

이어 허창수 GS 명예회장(4.59%) 차례로 지분을 보유하고 있다. 오너 4세 승계 구도로는 허준홍 삼양통상 사장(4.63%) 허서홍

GS리테일 사장(2.64%), 허세홍

GS칼텍스 사장(2.32%) 등이 거론된다. 수차례의 지분 분산을 통해 허 씨 일가 지분이 잘게 쪼개져 있다.

오랜 기간 지분율을 안정적으로 유지해 왔기 때문에 경영권 방어 등의 목적으로 자사주를 활용할 필요성이 없다. 가족 회의 등 집단 의사 결정 과정을 통해 승계 구도를 만들어주면 그만이기 때문이다.

또 다른 지배구조 전문가는 "상법 개정시 주가 상승이 기대된 기업들은 대게 자사주 보유량이 많았다"며 "지분율이 고르게 분산돼 있고 안정적인 지배력을 확보하고 있다면 자사주 소각에 대한 필요성을 크게 느끼지 않을 것"이라고 설명했다.