아웃도어 브랜드 '노스페이스'로 알려진 영원무역그룹이 재계의 화두로 떠올랐다. 공정거래위원회는 성기학 회장이 공시대상기업집단 지정을 피하기 위해 의도적으로 소속 법인을 누락했다고 보고 있다. 규제 사각지대에서 이뤄진 승계 정당성과 지배구조 투명성에 대한 논란이 이어질 것으로 보인다. 더벨이 영원무역 공시집단 회피 사태를 다각도로 짚어봤다.

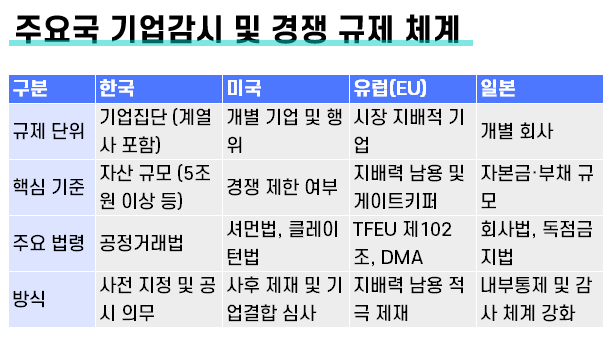

한국의 기업집단 감시제도와 해외의 기업 감시·경쟁 규제 방식을 비교하면 기업 규모 자체를 기준으로 집단을 지정해 규제하는 한국식 모델은 비교적 특수한 구조라는 점이 드러난다. 미국·유럽·일본은 대부분 시장 지배력이나 경쟁 제한 행위를 중심으로 기업을 감독한다. 한국은 대기업집단이 계열사를 통해 사업을 확장하는 구조가 강해 기업집단 단위의 규제가 적용된 것이라는 평가가 나온다.

◇미국은 경쟁제한 행위, 유럽은 시장지배력, 일본은 회사규모 기준

주요국가별 기업규제를 살펴보면 미국은 기업 규모나 집단 자체를 지정해 규제하는 방식이 아니다. 핵심은 경쟁제한 행위에 대한 사후 규제다. 미국은 기업 규모나 집단 자체를 지정하기보다는 경쟁 제한 행위 규제와 기업결합 심사를 중심으로 경쟁 정책을 운영한다.

대표적인 법률은 셔먼 반독점법 (Sherman Antitrust Act)과 클레이턴 반독점법 (Clayton Antitrust Act)다. 이 법들은 독점 형성이나 경쟁 제한 행위를 금지하고 있다. 감독기관은 연방거래위원회 (Federal Trade Commission, FTC)와 미국 법무부 반독점국 (U.S. Department of Justice Antitrust Division)이다.

기업결합의 경우 일정 규모 이상 거래는 하트–스콧–로디노 반독점 개선법 (Hart–Scott–Rodino Antitrust Improvements Act)에 따라 사전 신고를 해야 한다. 그러나 이 역시 특정 기업집단을 지정해 지속적으로 관리하는 제도는 아니다. 경쟁을 제한하는지 여부가 규제의 핵심 기준이다.

유럽연합(EU)도 경쟁법 중심 감독 체계를 갖고 있다. 기업이 시장에서 지배적 지위를 남용할 경우 규제하는 것이 핵심이다. 대표 규정이 유럽연합 기능조약 제102조 (Treaty on the Functioning of the European Union Article 102)이다.

대형 인수합병은 EU 기업결합규정(EU Merger Regulation)에 따라 매출 규모 기준으로 심사를 받는다. 최근에는 빅테크 플랫폼의 영향력이 커지면서 디지털시장법 (Digital Markets Act)이 도입됐다. 이를 통해 핵심 플랫폼 서비스를 제공하는 소수 독과점기업을 게이트키퍼로 지정해 규제한다.

일본은 회사 규모에 따라 내부 통제와 감사 체계를 강화하는 방식을 사용하고 있다. 예를 들어 일본 회사법 (Companies Act of Japan)은 자본금 5억엔 이상 또는 부채 200억엔 이상 기업을 대규모회사로 분류해 내부통제 시스템 구축 의무 등을 부과한다. 한국과 중요한 차이점은 규제 단위가 기업집단이 아니라 개별회사라는 점이다.

경쟁 규제는 사적독점의 금지 및 공정거래 확보에 관한 법률(Act on Prohibition of Private Monopolization and Maintenance of Fair Trade)에 따라 이루어진다. 일본 경제에도 과거 케이레츠라고 불리는 기업 네트워크가 존재했지만 정부가 이를 법적으로 지정해 관리하는 체계는 구축되지 않았다.

◇한국, 기업집단 ‘사전 지정’ 중심 규제

한국에서는 매년 공정거래위원회가 일정 규모 이상의 기업집단을 지정해 관리한다. 자산 5조원 이상은 공시대상기업집단, GDP 0.5% 이상 자산 보유 기업은 상호출자제한기업집단으로 분류된다. 이 제도는 독점규제 및 공정거래에 관한 법률에 근거한다.

공시대상기업집단으로 지정되면 계열사 간 내부거래, 지배구조, 대규모 거래 등에 대해 공시 의무가 강화된다. 상호출자제한기업집단은 여기에 더해 순환출자 금지, 채무보증 제한 등 추가 규제가 적용된다.

이 제도는 한국 경제의 특징인 대기업집단 중심 구조에서 출발했다. 과거 재벌 그룹들이 순환출자와 내부거래를 통해 경제력을 확장하던 구조를 견제하기 위해 1980년대 후반부터 집단 단위 규제가 도입됐다. 이후 계열사 수가 많은 대기업집단을 대상으로 지배구조 투명성을 확보하려는 정책 도구로 자리 잡았다.

이처럼 한국과 해외의 기업 감시 방식이 다른 이유는 경제 구조의 차이와 관련이 있다. 한국은 대기업집단이 계열사를 통해 사업을 확장하는 구조가 강해 기업집단 단위의 규제가 정책 수단으로 활용됐다. 반면 미국과 유럽은 개별 기업 간 경쟁 구조가 중심이어서 시장 지배력이나 경쟁 제한 행위를 기준으로 감독이 이뤄진다.

이 때문에 공시대상기업집단과 같은 제도는 국제적으로도 비교적 특수한 사례로 평가된다. 일부 연구에서는 자산 기준을 경제 규모나 물가 변화에 맞춰 조정해야 한다는 지적도 나온다. 다만 대기업집단 중심 구조가 여전히 유지되는 상황에서 집단 단위 규제가 일정한 감시 기능을 수행하고 있다는 평가도 동시에 존재한다.

결국 한국의 기업집단 지정 제도는 경제력 집중 억제와 지배구조 투명성 확보라는 정책 목표에서 출발한 제도다. 해외에서는 주로 경쟁법과 기업결합 심사, 그리고 시장 지배력 규제를 통해 기업 활동을 감독하는 구조가 일반적이라는 점에서 접근 방식의 차이가 뚜렷하다.

그래픽=제미나이가 생성한 이미지

한국의 공시대상기업집단 제도는 일정 규모 이상의 기업집단을 사전에 지정해 규율한다는 점에서 규제 강도가 높아 보이지만 위반 시 처벌 수준만 놓고 보면 미국과 유럽의 경쟁법 집행이 더 강하다는 평가도 나온다. 해외 주요 국가들은 기업 규모보다는 경쟁 제한 행위를 중심으로 규제하는 대신 위반 시 거액의 벌금이나 형사 처벌을 부과하는 구조를 갖고 있기 때문이다.

미국은 반독점법을 통해 담합이나 독점 형성 행위를 강하게 처벌한다. 기업에는 최대 1억달러의 벌금이 부과될 수 있고 개인에게는 최대 100만달러의 벌금과 함께 최대 10년의 징역형이 선고될 수 있다. 실제 피해 규모가 큰 경우 벌금이 더 늘어날 수도 있다. 담합 사건에서 경영진이 실형을 선고받는 사례도 적지 않아 개인 책임이 강하게 적용되는 편이다.

유럽연합(EU)은 형사 처벌보다는 과징금 중심의 제재 체계를 운영한다. 위반 기업에는 전세계 매출의 최대 10%에 해당하는 과징금이 부과될 수 있다. 글로벌 기업의 경우 수십억 유로 규모의 제재가 내려지기도 한다. 실제로 대형 기술 기업들이 EU 경쟁당국으로부터 거액의 과징금을 부과받은 사례가 반복적으로 발생하고 있다.

일본 역시 담합이나 시장 지배력 남용에 대해 과징금을 부과하고 일부 경우 형사 처벌도 가능하지만 실제 집행은 행정 제재 중심으로 이뤄지는 경우가 많다.