이호진 전 태광그룹 회장은 4년 전 조세법 위반으로 금융사 대주주 적격성에 문제가 생길 뻔 했다. 그러나 위법행위가 벌어진 시점이 금융회사지배구조법 시행 이전이라 소급입법 금지원칙 덕에 피했다. 고려저축은행을 둘러싼 적격성 제한 이슈도 행정소송 끝에 자격을 유지했다.

그런 이 전 회장이 또 사법리스크에 휘말렸다. 그룹 계열사를 동원해 수십억원대 비자금을 조성한 혐의로 검찰에 피의자 소환조사를 받았다. 이번에는 특정경제범죄가중처벌법(특경가법)상 횡령·배임이다. 아직 지배구조법에 특경가법 위반 조항이 들어가지 않은 터라 이번에도 적격성 이슈를 회피할 가능성이 크지만 저축은행의 경우 위법행위 시점이 관건이다.

◇이호진 전 회장, 흥국금융 계열사 최다출자자…적격성 심사대상 이호진 전 회장은 흥국생명 지분 56.3%와 흥국증권 68.75%, 고려저축은행 지분 30.5%를 직접 보유하고 있다. 흥국생명은

흥국화재의 최대주주(지분 40.06%)이며 흥국증권은 흥국자산운용(지분 72%)을, 고려저축은행은 예가람저축은행을 65.3% 보유 중이다. 태광그룹 내 금융계열사, 일명 흥국금융가족은 이 전 회장의 최상위 지배자다.

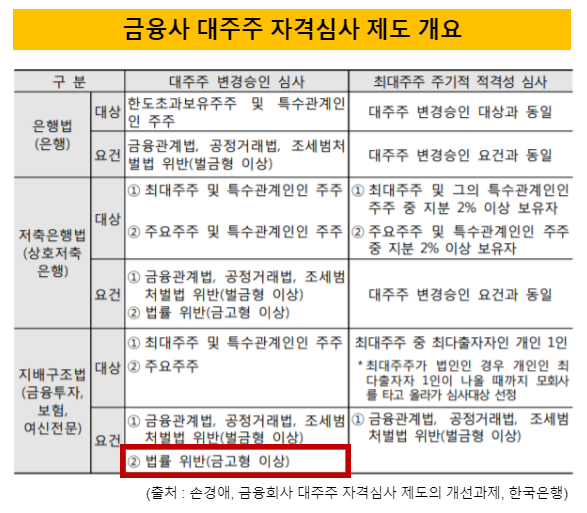

금융당국은 금융회사지배구조법에 따라 금융사 대주주 적격성 요건 중 최다출자자 1인을

대상으로 5년간 금융관련법, 공정거래법, 조세범처벌법 위반사실을 들여다 본다. 벌금형 이상을 선고 받을 경우 시정명령을 내리거나 10% 이상 보유주식에 대한 의결권을 제한한다.

이 전 회장은 2019년 조세법 위반으로도 징역 6월에 집행유예 2년, 벌금 6억원의 형을 확정 받았지만 위법행위의 시기(2009년)가 금융사지배구조법 시행(2016년) 이전이라는 이유로 소급적용을 피했다.

당시 다른 문제가 걸렸는데 상호저축은행법이다. 금융위원회는 상호저축은행법 제10조의6 제3항 등에 따른 대주주 적격성 유지요건을 들어 2021년 6월 22일까지 고려저축은행 보유주식 45만7233주를 처분하라는 주식처분명령을 내렸다. 이 전 회장은 행정소송으로 맞붙었고 결국 2022년 11월 항소심 판결에서 승소했다. 해당규정이 만들어진 시기(2010년 9월) 이전에 위법행위가 벌어진 만큼 소급적용을 하지 말아야 한다는 것이다.

◇공정법 위반 피하더니 이번에는 특경가법, 증권·보험계열사는 안전전 이 전 회장이 사법리스크에 또 휘말린 것은 2014~2016년 휘슬링락 컨트리클럽(CC)과 메르뱅에서 만든 김치와 와인을 계열사들이 고가로 구입하게 했다는 내용이다. 공정거래법 위반 혐의였는데 이는 금융사 대주주 적격성에 문제가 될만한 사건이었다. 다만 지난 4월 증거불충분을 이유로 불기소 처분되면서 리스크를 피해갔다.

이 전 회장이 이번에 혐의를 받은 것은 특경가법 위반이다. 그룹 임원들을 계열사에 근무하게 하는 방식으로 수십억원에 이르는 비자금을 조성한 혐의를 받는다. 또 그룹이 소유한 태광컨트리클럽(CC)에 골프연습장 공사비 8억6000만원 상당을 대납하게 하고, 계열사 법인카드 8000만원가량을 사적으로 사용한 혐의도 받고 있다.

특경가법은 아직 금융사 대주주 적격성 평가요소는 아니다. 19대 국회 시절 법안이 만들어질 때도 특경가법 포함이 논의됐으나 지나친 규제라는 반대의견이 많아 최종적으로 제외됐다. 이후 금융위는 2018년 개정안을 내놓으면서 지배구조법에 특경가법 위반내용을 추가하려 시도, 국무회의까지 통과했으나 국회 문턱을 넘지 못했다.

이에 따라 이 전 회장의 수사결과가 최악의 경우 형사처벌로 이어진다 해도 보험과 증권계열사 소유에는 큰 문제가 없다. 다만 저축은행의 경우 위법시기가 언제냐에 따라 상황이 갈릴 전망이다. 상호저축은행법 대주주 적격성 제정일보다 후에 벌어진 일이면 고려저축은행과 예가람저축은행 소유에 난관이 생길 수 있다.