고려아연이 미국 정부가 참여하는 합작법인(JV)을 상대로 제3자 배정 유상증자를 단행하면서

영풍·MBK파트너스와의 경영권 분쟁 구도에 중대한 변화가 발생했다. 단순한 해외 투자나 성장 전략을 넘어 이사회 구조를 흔드는 변수로 작용하고 있다는 평가가 나온다.

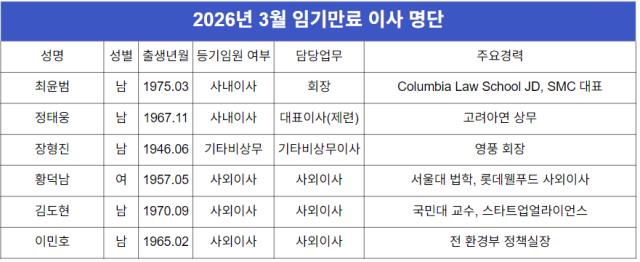

고려아연은 내년 3월 주총에서 6명의 새로운 이사를 선임하기 때문이다.

이번 JV 설립으로 최윤범 회장 측이 승기를 잡았다는 예측이 지배적이다.

고려아연 지분 10% 가량을 확보한 미국 JV가 최 회장 측 우군 역할을 할 경우

영풍·MBK보다 지분 8%를 더 확보하게 된다. 다만 기존 주주 지분 희석 등 여파로 소액주주와 기관투자자들의 반발도 예상되고 있어 최 회장 측에 유리하게만 흘러가진 않을 것이란 전망도 나온다.

◇미국 JV 등장, 지분 구도 재편…사실상 굳어진 ‘이사회 주도권’ 고려아연은 15일 미국 전략광물 제련소 건설을 명분으로 미국 정부·전략적 투자자가 참여하는 합작법인에 신주를 배정했다고 밝혔다. 신주 발행 규모는 약 220만주로 유상증자 이후 합작법인은

고려아연 지분 약 10.26%를 확보하게 된다. 그 결과 기존 주주들의 지분은 동일 비율로 희석됐다.

유상증자 이후 지분 구조를 보면

영풍·MBK 진영의 지분율은 기존 27.21%에서 24.42%로 낮아졌고 최윤범 회장을 중심으로 한

고려아연 측 지분 역시 24.67%에서 22.14%로 줄었다. 그러나 미국 JV라는 새로운 10%대 주주가 등장하면서 최윤범 회장 측이 우세해졌다는 관측이 나온다.

이 같은 지분 구조 변화는 내년 정기주총에서 적용될 집중투표제 이사 선임 구도에 직접적인 영향을 미칠 것으로 보인다.

고려아연은 내년 주총에서 최윤범 회장과 장형진

영풍 회장을 포함해 6명의 이사를 새로 선임할 예정이다. 특히 정태웅·황덕남·김도현·이민호 등 네 명의 이사는

고려아연 측 우군으로 분류된다.

집중투표제에서는 보유 지분에 선임 이사 수를 곱한 만큼의 의결권을 특정 후보에게 몰아줄 수 있다. 이번 유상증자 전을 기준으로 적용하면 새로운 이사 구성은 극단적인 경우의 수까지 따져

영풍·MBK 진영 3~9명, 최윤범 회장 측 10~16명이 될 수 있었다.

그러나 유상증자 이후 상황은 전혀 달라졌다. 유상증자 이후 기준으로 보면 MBK 측(24.42%)은 제도적으로 최소 1석은 확보 가능하지만 2석 이상은 기타 주주 표심이 따라붙어야 가능하다. 반면

고려아연 측은 미국 JV 지분을 합산할 경우 약 32.4%에 달해 최소 2석을 안정적으로 노릴 수 있는 위치에 서게 된다.

이를 이사회 구성에 대입하면 시나리오가 보다 분명해진다. 현재

고려아연 이사회는

영풍·MBK 측 4명,

고려아연 측 15명으로 구성돼 있다. 내년 주총에서 MBK가 선방해 2석을 확보하는 경우를 가정하더라도 이사회 구도는 MBK 5명,

고려아연 14명으로 재편된다. 반대로

고려아연 측이 3석을 확보할 경우 격차는 오히려 현재보다 더 벌어질 수 있다.

영풍·MBK 측의 이사회 내 실질적 영향력은 더 축소될 전망이다. 이사회가 14대 5 구도로 형성될 경우

영풍·MBK 측 이사들은 대표이사 선임·해임, 대규모 신규 투자 승인, 자회사 설립 및 JV 참여, 추가 유상증자 추진 등 핵심 경영 의사결정을 저지할 수 없다. 출석 이사 과반 찬성으로 의결되는 구조상

고려아연 측이 단독으로 모든 안건을 처리할 수 있기 때문이다.

◇이사회 밖으로 번지는 경영권 분쟁…또다른 변수 ‘자문사·기관투자자’ 다만 MBK 측이 완전히 무력화되는 것은 아니다. 이사회 의사록을 기록으로 남기고 이를 근거로 주주 충실의무 위반이나 경영권 방어 목적의 의사결정 여부를 다툴 수 있다. 실제로 제3자 배정 유상증자에 반발해

영풍·MBK 측이 기존 주주 지분 희석과 경영권 방어 논리 등을 문제 삼아 법적 대응에 나설 것으로 보인다.

이사회에서의 수적 열세를 만회할 또다른 무대는 여론전이다. 제3자 유상증자로 기존 주주들의 지분이 일괄적으로 희석된 만큼 최윤범 회장 측에게는 소액주주를 설득해야 하는 과제가 남았다. 만약 마땅한 명분을 제기하지 못할 경우

영풍·MBK가 이사회에서 막지 못하더라도 주총, 법원, 여론 등을 통해 경영진의 판단에 부담을 주는 전략으로 선회할 가능성이 크다.

의결권 자문사와 기관투자자의 판단도 변수로 꼽힌다. 제3자 배정 유상증자가 경영권 분쟁 국면에서 이뤄졌다는 점에서 자문사들이 엄격한 잣대를 들이댈 가능성도 배제할 수 없다. ISS나 글래스루이스 등 주요 자문사가 경영권 방어 목적으로 해석할 경우 일부 기관투자자의 표심 이탈로 이어질 수 있다. 경영권 분쟁 전선이 이사회에서 주총과 외부 이해관계자로까지 확장될 수 있다는 전망이 나온다.